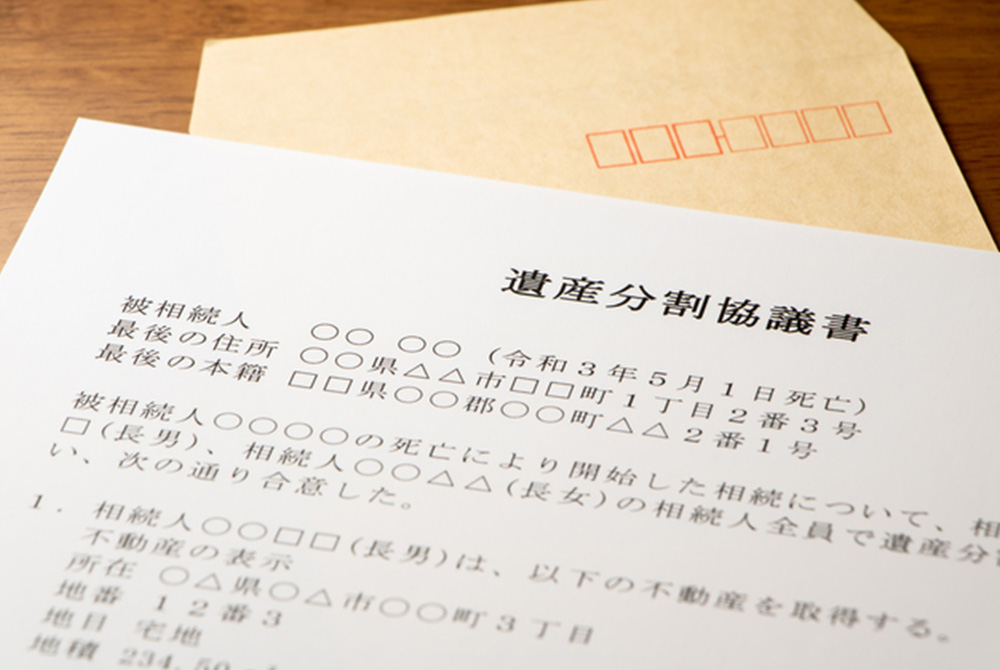

戸籍収集/法定相続情報一覧図作成/遺産分割協議書等作成 など

遺産分割協議書作成から司法書士と連携の上での相続登記まで松岡さんにお世話になりました。

全てが初めての事なので何もわからない事ばかりでしたが、松岡さんから丁寧に説明をしていただき、スムーズに相続登記を済ます事が出来ました。

本当にほっとして安心しています。

ありがとうございました。

全てが初めての事なので何もわからない事ばかりでしたが、松岡さんから丁寧に説明をしていただき、スムーズに相続登記を済ます事が出来ました。

本当にほっとして安心しています。

ありがとうございました。